A fricção custa mais caro para empresas do que as fraudes que não conseguem impedir. Essa é a opinião de 79% de gestores de plataformas digitais, ao dizerem em pesquisa da PYMNTS que acreditam que as perdas com falso positivo são muito superiores às perdas com fraude. Os bancos digitais no Brasil facilitaram muito a abertura de conta, porém a expectativa do usuário por gratificação instantânea continua crescendo, e se o processo de onboarding é muito demorado, muitos usuários são perdidos.

Os métodos de verificação de identidade no cadastro das contas são os maiores responsáveis pela imposição de fricção.

Claro, os métodos para verificar a identidade são necessários para manter níveis de fraude equilibrados, além de alguns deles serem obrigatórios segundo regulamentações do Bacen nos processos de KYC. No entanto é importante, mesmo atendendo os critérios de compliance e mantendo segurança, buscar manter o mínimo de fricção possível. Por isso, vamos neste artigo apresentar o Índice de Fricção no Onboarding a fim de analisar quanta fricção é imposta para os usuários com os principais métodos de verificação de identidade nos principais bancos digitais, sem levar em conta aspectos de segurança, assunto para outro artigo.

O que é fricção?

A fricção pode ser definida como interações que inibem as pessoas de alcançar seus objetivos intuitivamente, e sem esforço, em uma interface digital. Fricção pode ser o pior problema para um app mobile, especialmente em momentos importantes para o usuário, como a abertura de uma nova conta de banco ou wallet mobile, o login, um pagamento ou a troca de um dispositivo. A fricção frustra o usuário, reduz conversões, pode levá-lo a abandonar a ação que está fazendo, usar outro aplicativo concorrente, e finalmente, desinstalar o app.

A fricção pode ser imposta de diversas maneiras, como o preenchimento de muitos campos em formulários, com uma quantidade demasiada de telas e demasiados cliques. Quanto mais telas, campos de formulários e cliques, no geral, mais fricção.

Existem outras formas de dificultar ações dos usuários, como o pedido por upload de arquivos, como documentos, como acontece no caso de abertura de contas em bancos digitais.

Normalmente as ferramentas de segurança de verificação de identidade e autenticação são os maiores responsáveis pela fricção.

Os 6 métodos mais comuns de verificação de identidade no onboarding de bancos digitais do Brasil

No onboarding de apps mobile, um momento crítico de verificação de identidade, os métodos mais usados são:

- Senhas de uso único ou one-time passwords (OTP) que normalmente são enviadas por SMS ou email

- Perguntas de conhecimento ou knowledge-based questions (KBA)

- Reconhecimento ótico de caracteres (OCR) de documentos pessoais

Biometria

- Reconhecimento Facial

- Impressão Digital

- Biometria Comportamental por localização

Quanta fricção cada método impõe?

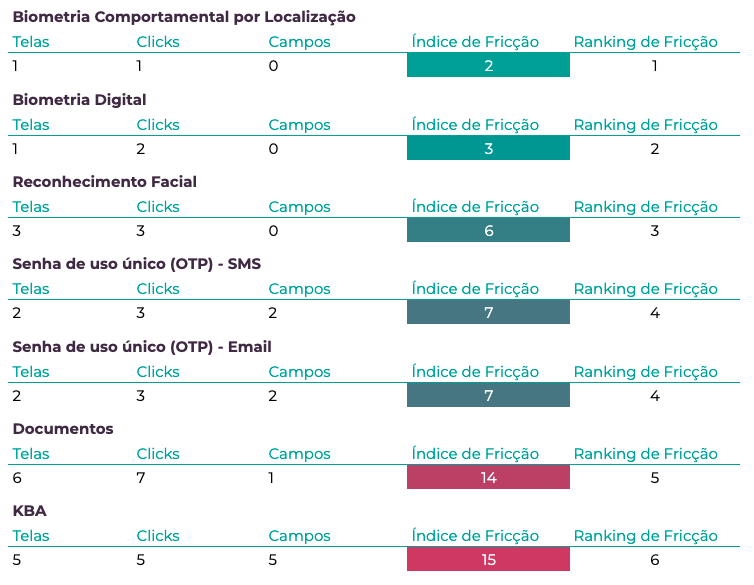

Conforme explicado, uma das maneiras de mensurar quanta fricção cada um dos métodos acima impõe é entender a quantidade de telas o usuário irá ver, quantos campos vai preencher e quantos cliques dará para executar aquela ação. Para olhar de perto especificamente estes métodos no onboarding utilizamos a análise de onboarding da idwall de bancos e carteiras digitais. A lista está ordenada pelos que mais impõe fricção para os com menos fricção.

Reconhecimento ótico de caracteres (OCR) de documentos pessoais - Apesar de serem exigidos por uma questão de compliance e serem uma parte importante do processo de onboarding, continuam sendo um método com fricção. O usuário passa por em torno 6 telas, a maior parte para tirar fotos dos documentos, 7 cliques, e preenche um campo com o número do documento. A fricção pode ser maior se a tecnologia de OCR falhar, portanto é importante trabalhar com parceiros especializados nos formatos de documentos brasileiros.

Senhas de uso único (OTP) por SMS e Email - Normalmente, para email e SMS, é necessário passar por em torno de 2 telas, preencher 3 campos e dar 3 cliques. Nestas ações estamos contando apenas as dentro do aplicativo mobile, sem contar ainda o fato de que o usuário provavelmente terá que fechar o app, abrir suas mensagens de texto ou email, memorizar o código, retornar para o app e preencher o campo para continuar. No caso do SMS, por conta do crescimento nos ataques de SIM swap, o método deixou de ser recomendado pelo NIST.

KBA ou Perguntas de conhecimento - menos utilizadas porém ainda presentes em alguns processos de onboarding de bancos digitais, perguntas de conhecimento podem ser percebidas como a maior fricção possível dentre os métodos de cadastro. Além do fato de normalmente imporem ao usuário em torno de 5 telas, 5 campos e 5 cliques, é comum que, quando apresentadas para na ocasião de um esquecimento de senha, o usuário não se lembre exatamente de como e quais respostas forneceu no cadastro. Por conta dos vazamentos de dados, perguntas de conhecimento tem caído em desuso.

Biometria

Todas as formas de biometria, no geral, impõe menos fricção por dependerem menos de conhecimento ou posse de algo. “Ser você mesmo” é fácil para as pessoas, no entanto, a fricção está na coleta da informação biométrica.

Reconhecimento facial - A coleta das selfies ou vídeo com a câmera frontal comumente demanda que o usuário passe por cerca de 3 telas e 3 cliques. Ao menos a informação que será capturada depende apenas da coleta da fotografia, e não ter de colocar informações adicionais reduz a fricção consideravelmente.

Biometria digital - No cadastro e pedido de abertura de conta, normalmente é feito o pedido para cadastro da impressão digital. No geral o usuário faz isso em apenas uma tela e com dois cliques.

Biometria Comportamental por Localização - De todos os métodos, o que impõe menos fricção para o usuário. A única tela é a que o usuário autoriza a localização, e basta um clique para a confirmação. Como método de autenticação do dia a dia do usuário impõe zero fricção, já que não depende de nenhuma ação.

O índice de fricção no onboarding

O ranking foi a origem da ordem já feita acima. No entanto, existem três elementos muito importantes, reflexo do conjunto de todos os métodos que um banco usa no onboarding, que são o que determina a fricção geral que o usuário irá sentir ao fazer o cadastro para abertura da conta:

- Tempo para o cadastro, mensurado em minutos que o usuário leva para abrir a conta

- Quantidade total de telas durante o percurso do onboarding

- Tempo que o usuário leva para ser aprovado e poder entrar em sua conta.

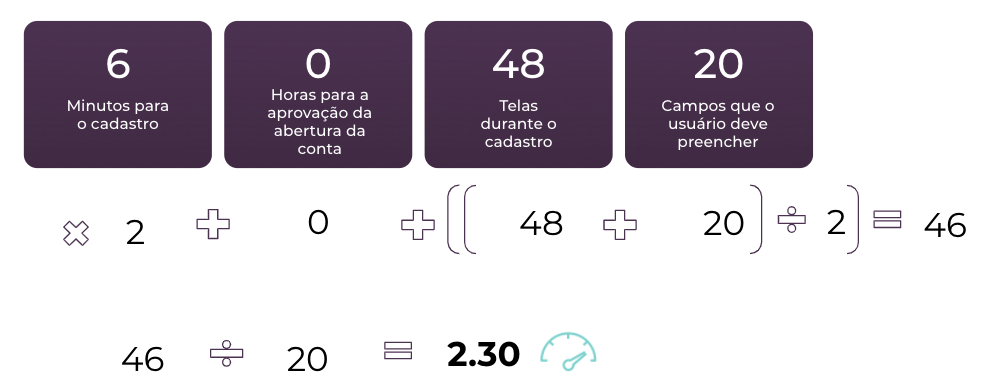

Com base nestes três elementos criamos o índice de fricção do onboarding, composto pelos elementos numéricos descritos acima. O objetivo do índice de fricção no onboarding é medir e condensar em uma métrica a qualidade da experiência fornecida ao usuário em uma aplicação móvel e a dificuldade de passar pela fase de onboarding de um aplicativo.

Veja o exemplo de um banco fictício, onde o processo de cadastro levou 6 minutos, o usuário passa por 48 telas, e a aprovação do banco foi dada instantaneamente:

O tempo para o cadastro no onboarding é um dos elementos cruciais para determinar se o usuário continuará até o final, por isso tem peso 2 na composição do índice. A divisão por 20 é feita para manter todas as instituições com um índice entre 0, sendo o mínimo de fricção possível, porém impossível de ser atingido, até 10, o máximo de fricção possível.

O ranking baseado no índice de fricção no onboarding de bancos digitais no Brasil

Ao lado temos o ranking com as 9 carteiras digitais presentes no estudo. Novamente, a carteira digital no topo da lista é a com menor fricção, enquanto a última é a que apresenta maior fricção para o usuário.

Se quiser saber mais sobre o índice de fricção ou o valor do índice de algum banco específico, entre em contato conosco.