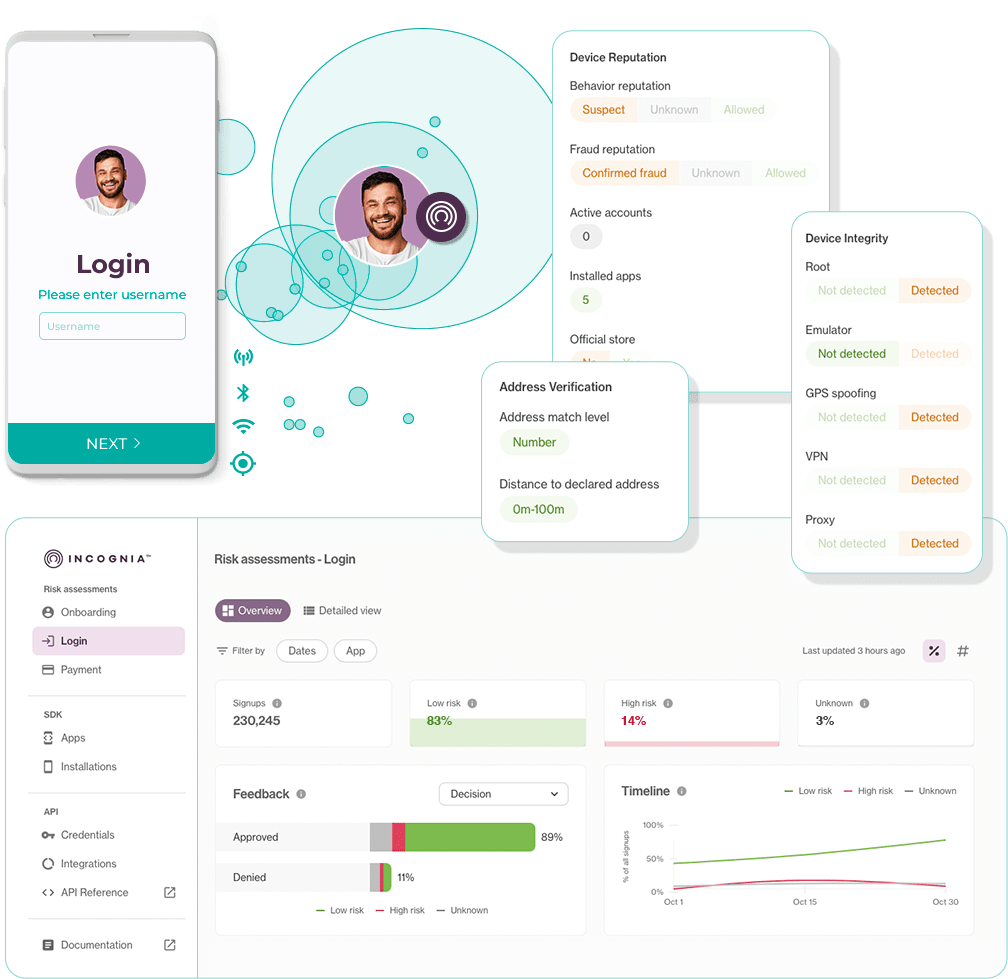

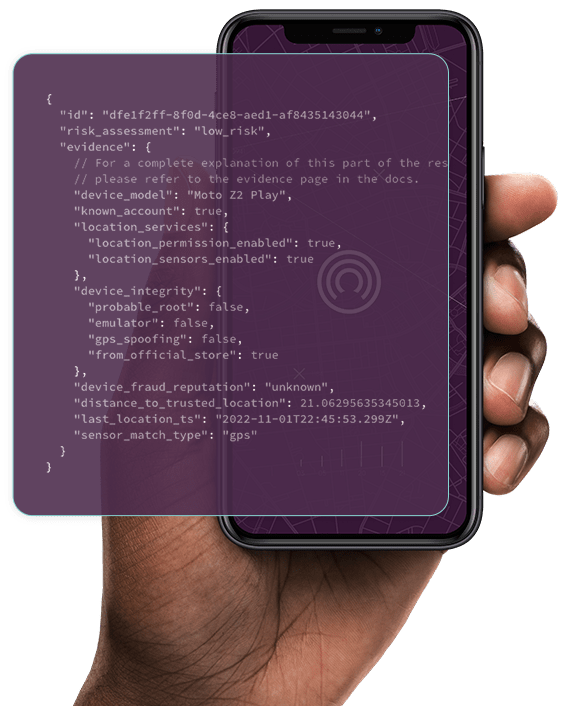

Login

Prevenção a fraude de SIM Swap

Proteja contas contra mudanças não autorizadas de dispositivo e fraudes de SIM Swap

Use o comportamento de localização e o intelligence de dispositivo para verificar a integridade e detectar alterações não autorizadas de dispositivo antes que a fraude ocorra.